企業のガバナンスとは?コンプライアンスや内部統制との違いや強化方法を解説

公開日:

環境への配慮やステークホルダーとの信頼関係など、経営に対する期待は年々高まっており、その基盤として「ガバナンス」が注目されています。

ガバナンスが不十分だと、トラブルや意思決定の遅れ、透明性の欠如によって社会的評価を失うリスクがあります。

一方で、ガバナンスを強化していれば、投資家や取引先からの信頼獲得にもつながるでしょう。

本記事では、ガバナンスの定義やメリット、強化するための具体的な3つの方法を解説します。実務で役立つ事例についても紹介しているので、自社の取り組みを考える際の参考にしてみてください。

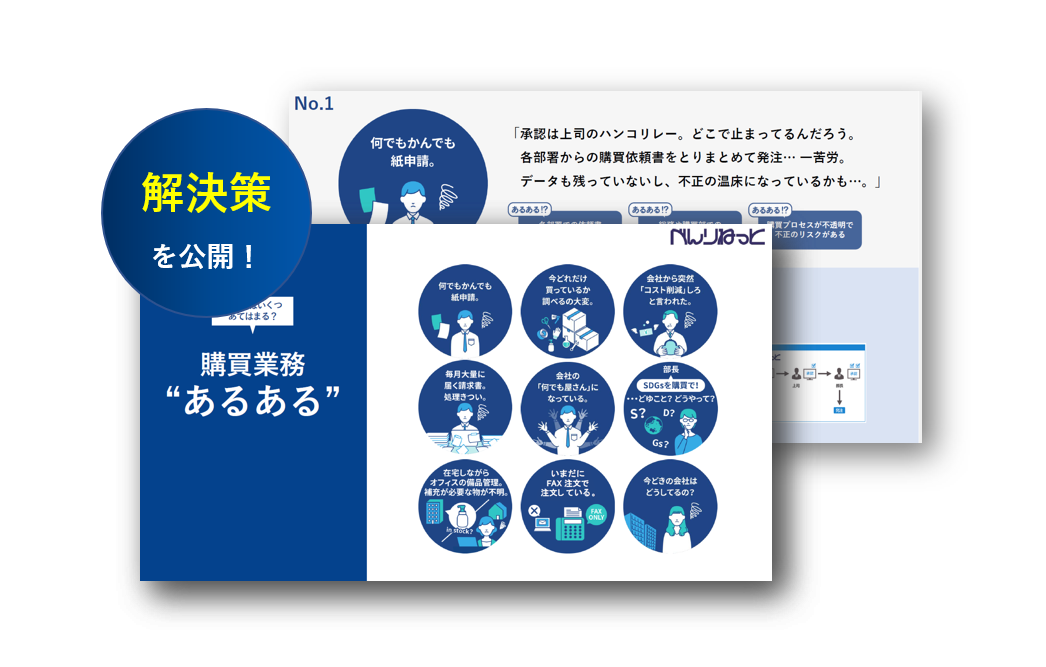

「社内承認や取りまとめが大変」

「社内承認や取りまとめが大変」「各拠点で独自の購買を行い、プロセスが不透明」など、

お客様と接する中でたどり着いた購買業務"あるある"とその解決策を解説。購買業務の 効率化やコスト削減を図りたい方はぜひ参考にしてみてください。

目次

ガバナンスの定義とは

ガバナンスとは、組織を正しく導いて健全に運営していくための「統治・管理の仕組み」を意味します。英語の「Governance」に由来し、単にルールを守るだけでなく、企業全体の方向性や意思決定のあり方を仕組みとして定める広い概念です。

近年の企業経営では、株主や取引先、従業員など多様なステークホルダーから信頼を得るために、経営の透明性や説明責任が強く求められます。具体的には、不正や不透明な取引を防ぐ体制を整え、意思決定のプロセスを明確化することがガバナンスの役割です。

本来は国や自治体、NPOなどさまざまな組織にも当てはまりますが、本記事では企業ガバナンスに絞って解説します。

上場企業が守るべき「コーポレートガバナンス・コード」とは

上場企業には「コーポレートガバナンス・コード」という指針があり、健全な経営体制を整えるために原則を守るか、従わない場合には理由の説明が求められます。これは金融庁と東京証券取引所が定めたもので、株主や投資家をはじめとするステークホルダーに対して、企業が誠実に向き合うための基本原則を示したものです。

基本原則には、以下の5つが定められています。

- 株主の権利・平等性の確保

- 株主以外のステークホルダーとの適切な協働

- 適切な情報開示と透明性の確保

- 取締役会等の責務

- 株主との対話

コーポレートガバナンス・コードは単なる形式的な遵守ではなく、企業自らが主体的に取り組むことを重視し、透明性の高い経営体制の構築を促しています。上場企業が信頼を維持し、持続的に成長するための土台といえるでしょう。

ガバナンスと似ている用語との違い

ガバナンスに似ている用語として、以下があげられます。

- コンプライアンス

- 内部統制

- マネジメント

それぞれの用語との違いを理解し、ガバナンスの位置づけをより明確にしましょう。

ガバナンスとコンプライアンスの違い

ガバナンスは「企業をどう統治し健全に運営するか」を示す枠組みであり、コンプライアンスは「法令や規則を守ること」に焦点を当てているという違いがあります。

ガバナンスは、企業の方向性や意思決定の仕組みを整え、不正を許さない体制を築くことです。一方でコンプライアンスは、その枠組みのもとで法律や社内規程を守り、具体的な行動へと落とし込むことを意味します。つまり、コンプライアンスはガバナンスを構成する要素のひとつであり、ルールを守る姿勢を日々の業務に反映させる役割を担っているといえるでしょう。

ガバナンスと内部統制の違い

ガバナンスは「企業をどう導くか」という大きな舵取りの仕組みであり、内部統制は「方針を現場で守るためのルール」を指すという違いがあります。たとえば、購買業務で承認フローを設ける仕組みや、会計処理を複数人で確認する仕組みなどが内部統制にあたります。

ガバナンスが「企業をどう動かすか」を定めるのに対し、内部統制は「その決めごとを実際に守らせる」役割を業務プロセスに組み込むものです。

つまり、ガバナンスを実効性のあるものにするために、内部統制が欠かせない存在だといえるでしょう。

内部統制を現場で強化する具体的な手順を知りたい方は、以下の記事も参考にしてみてください。

✓ 関連記事もチェック

購買プロセスにおける内部統制とは?強化への4ステップを解説 >>

購買プロセスにおける内部統制の重要性や、強化するための4ステップを解説。

ガバナンスとマネジメントの違い

ガバナンスは「組織をどう統治するか」という枠組みであり、マネジメントは「与えられた資源でどう成果を出すか」という実務的な活動を指す違いがあります。ガバナンスが「企業のルールや体制を作ること」だとすれば、マネジメントは「そのルールのもとで業務を遂行すること」です。

ガバナンスが組織の秩序や信頼を保ち、マネジメントが実務の成果を出すという補完関係にあります。

ガバナンスの種類

ガバナンスは、対象や目的によっていくつかの種類にわけられます。

代表的なガバナンスの種類は、以下の通りです。

| 種類 | 対象 | 主な目的 | 具体例 |

| コーポレートガバナンス | 企業経営全体 | 経営の透明性・健全性の確保 | 取締役会の機能強化、株主への説明責任 |

| ITガバナンス | 情報システム・IT資産 | セキュリティ確保と最適活用 | 権限管理、システム導入の監督 |

| データガバナンス | 保有データ全般 | 品質・安全性の担保と活用促進 | データ標準化、個人情報保護 |

| ESGガバナンス | 環境・社会・経営 | サステナビリティと企業価値向上 | 環境方針、CSR活動 |

| リスクガバナンス | 経営リスク全般 | 予防と被害最小化 | 事業継続計画(BCP)、監査体制 |

| 業務ガバナンス | 日常業務プロセス | 業務効率化と不正防止 | 購買承認フロー、経費精算ルール |

それぞれのガバナンスは独立して存在するものではなく、コーポレートガバナンスを大枠として、ITやデータ、ESGなどの個別領域で補完し合う関係にあるのです。

背景や目的に応じて適切に組み合わせていくことで、実務レベルでも効果的なガバナンス体制を構築できます。

ガバナンス強化がもたらす3つのメリット

ガバナンスの強化には、以下のようなメリットがあります。

- 不正行為・トラブルの防止

- 透明性の向上による信頼獲得

- 迅速かつ適切な意思決定が可能

ガバナンスの強化がどのように企業に役立つのか、それぞれ解説していきます。

不正行為・トラブルの防止

ガバナンス強化の大きな効果のひとつは、不正やトラブルを未然に防げることです。

社内に明確なルールや承認フローがない場合、個人の判断で発注や契約が進み、不正請求や架空取引といった不祥事のリスクが高まるおそれがあります。しかし、ガバナンスを整えることで「誰が・いつ・どのような判断をしたのか」が記録され、業務プロセスを可視化できます。

後からの改ざんや不正操作が難しくなることで、自然と不正を防ぐ仕組みとして機能するのです。トラブル発生時にも履歴をたどることで原因の特定が容易になり、再発防止につなげられるでしょう

透明性の向上による信頼獲得

ガバナンスの整備は企業の透明性を高め、ステークホルダーからの信頼獲得にも直結します。取引先や投資家はもちろん、従業員にとっても、経営判断の根拠やプロセスが明確であることは安心材料になるからです。

たとえば、取締役会の決議や承認プロセスが不透明であれば「経営は本当に健全なのか」という疑念が生じるでしょう。しかし、ガバナンスを強化して情報を適切に開示すれば、その不安を払拭できます。

透明性が高い企業は社会的評価も上がり、採用活動や資金調達においても優位性を発揮します。ガバナンスの徹底により中長期的に企業価値が高まり、安定した成長基盤につながる

のです。

迅速かつ適切な意思決定が可能

ガバナンスを強化すると「手続きが増えて意思決定が遅くなるのでは」と考えやすいですが、DXや仕組みの整備と組み合わせることでスムーズになることもあります。

ルールや権限分担が明確でない組織では、誰が判断すべきかが曖昧になり、承認が滞ることも少なくありません。しかし、ガバナンスが整備されていれば、権限の所在がはっきりしており、決裁までの流れを効率化できます。意思決定の根拠がルールやデータとして残るため、感覚や個人の判断に頼らず、適切な判断を下せるようになるでしょう。さらに、デジタルツールと組み合わせれば、承認スピードは飛躍的に向上します。その結果、環境変化の激しい市場においても迅速に対応でき、競争力の維持につながるのです。

ガバナンスを強化する具体的な3つの方法

ガバナンス強化のための具体的な方法は、以下の3つです。

- 社内規定やルールの整備

- 社員への教育と意識改革

- DXの活用

各方法をバランスよく取り入れることで、形だけでなく実効性のある仕組みとして機能するでしょう。

社内規定やルールの整備

ガバナンスを強化するための基本は、まず社内規定やルールを明確にすることです。ルールが曖昧なままでは担当者によって判断が分かれ、結果として不正やミスを招きやすくなります。

たとえば、購買依頼の権限や承認フローが明確でないと、承認を経ていない発注や特定業者への偏った取引につながるおそれがあるでしょう。こうしたリスクを防ぐには、誰がどの場面で責任をもつのかをはっきりさせることが重要です。ルールが明確であれば、意思決定の一貫性が保たれるだけでなく、監査や外部チェックにも対応しやすくなります。

さらに、規定は作るだけではなく、現状の業務実態に合わせて定期的に見直すことが大切です。環境変化に応じてルールを柔軟に更新することで、形骸化せず実効性のあるガバナンスを維持できるでしょう。

社員への教育と意識改革

ルールを整備しても、それを現場が理解し守らなければ、実効性のあるガバナンスは成り立ちません。そのため、社員への教育と意識改革が不可欠です。新入社員研修や階層別研修の場で、コンプライアンスや内部統制の重要性を伝え、具体的な行動指針を共有する必要があります。

単なる知識の習得にとどまらず、自分の業務が組織全体のガバナンスにどう影響するのかを理解することで、当事者意識を高められるでしょう。

不正事例やトラブル事例を教材に取り入れ、身近な問題として考えられるようにすることも有効です。社員一人ひとりが「自分の行動がガバナンスの一部を担っている」という自覚をもつことで、ルールを守る姿勢が定着し、組織全体の管理体制が強まります。

DXの活用

上記のようなルールの整備や社員教育だけではなく、ルールを遵守した業務を実行できる環境を用意するために、デジタルツールの活用が有効です。従来は紙やExcelで管理していた申請や承認フローも、システム化することで履歴が残り、透明性が格段に高まります。

また、デジタル化の意義は単なる効率化にとどまりません。経済産業省の「デジタルガバナンス・コード3.0」で示されているように、DXはデータやテクノロジーを用いて組織やプロセス、企業文化そのものを変革し、競争優位を確立することを意味します。そのため、ガバナンスを単なるルール遵守に終わらせず、業務効率化と統制力の両立を実現するためには、DXを積極的に取り入れることが効果的です。

購買業務の側面からDXを進めていきたいとお考えの方は、以下の記事を参考にしてみてください。

✓ 関連記事もチェック

購買DXとは?推進を成功させるための4つのポイントを解説 >>

購買DXを進める上で重要なポイントを解説。

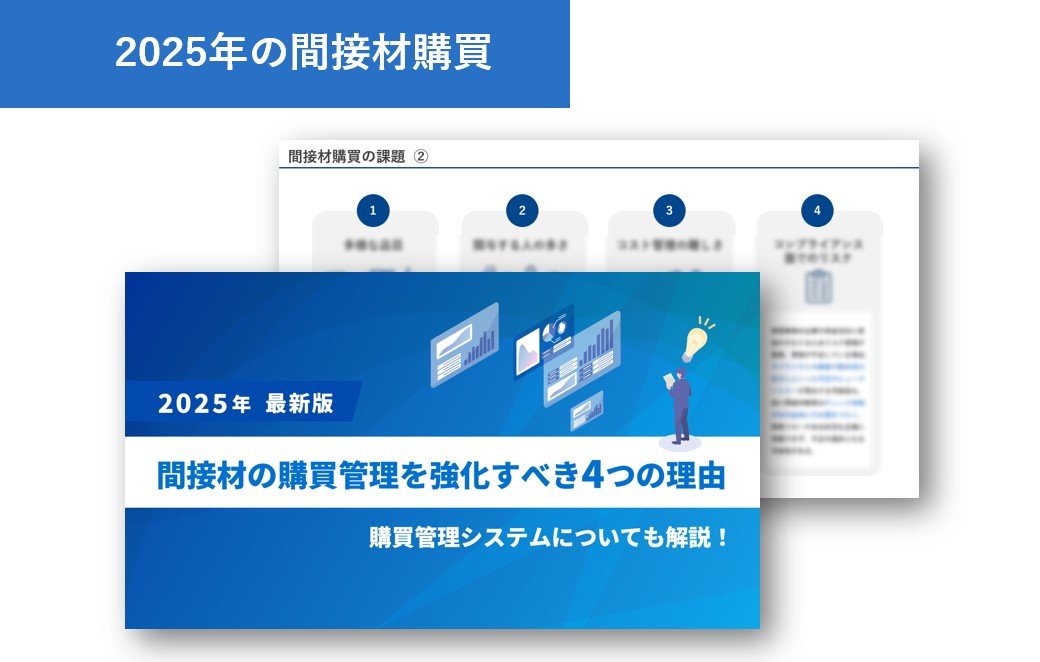

自社のコスト削減やガバナンス強化のヒントとして、以下の資料もお役立てください。

✓ お役立ち資料を無料ダウンロード

間接材の購買管理を強化すべき4つの理由 >>

間接材購買のトレンドと今必要な対応を解説。

内部統制を確立してガバナンス強化につなげるなら「購買管理システム」

ガバナンスを実効性のあるものにするには、その土台となる内部統制を確立することが欠かせません。なかでも、経費で購入される間接材(オフィス消耗品)の購買業務は、品目や取引先が多岐にわたり、不正や属人化が起こりやすい領域のひとつです。紙やExcelでの申請や承認では、履歴が残りにくく、後からの改ざんや不正操作を見逃すリスクがあります。

そこで有効なのが、購買管理システムの導入です。

申請から承認・発注・検収・支払いまでの流れを一元管理することで、誰がどの段階で判断したかを明確に記録できます。これによって透明性が高まり、不正防止や監査対応も簡単になるでしょう。購買管理システムは単なる効率化ツールではなく、内部統制を確実にし、その先にあるガバナンス強化へとつなげる戦略的な仕組みといえます。

購買システムでどのような効果が期待できるのか、以下の記事で詳しく解説しています。導入を検討している方は、一度チェックしてみてください。

✓ 関連記事もチェック

購買管理システムとは?便利な機能や導入メリットを解説 >>

購買管理システムの概要やメリットを解説。

間接材の購買管理システム「べんりねっと」でガバナンス向上につながった事例

購買管理システム「べんりねっと」がガバナンス向上につながった事例を、2つご紹介します。

- 基幹システムとの連携で仕訳や支払いを自動化しミスを削減

- 数量・単価の後追い修正を防ぎ不正リスクを排除

実際の業務でどのように貢献できるかを具体的に知ることで、購買システム導入のイメージがより明確になるでしょう。

「べんりねっと」の機能や導入効果をさらに詳しく知りたい方は、サービス紹介資料もご覧ください。

✓ お役立ち資料を無料ダウンロード

べんりねっとサービス紹介資料 >>

サービス内容を網羅的にまとめた一冊。

基幹システムとの連携で仕訳や支払いを電子化しミスを削減

IT系専門商社の「ソレキア株式会社」では、「べんりねっと」で取得できる一元化されたデータを基幹システムと連携することで、人的ミスを大幅に削減しています。

従来は発注から会計処理までを手作業でつないでいたため、入力ミスや処理遅延が発生しやすく、担当者の負担も大きくなっていました。 べんりねっと導入後は、購買データを会計システムと連携することで、手作業が不要となり、二重入力や転記ミスの解消につながりました。 仕訳や支払い処理を電子化したことで、購買部門と経理部門双方の業務時間も削減しています。 システム連携による自動化は、業務効率だけでなく、内部統制の強化や監査対応の円滑化にもつながり、ガバナンスを実務レベルで支える基盤となっているのです。

本事例については、以下の記事で詳しく紹介しています。購買業務や支払い処理に課題を感じている方は、参考にしてみてください。

✓ 導入事例をチェック

「ソレキア株式会社」様 >>

基幹システムとの連携で効率化

数量・単価の後追い修正を防ぎ不正リスクを排除

食品製造業の「カルビー株式会社」では、「べんりねっと」によって承認後に数量や単価を修正できない仕組みを取り入れ、不正リスクを大幅に削減しています。

従来の紙やExcelでの購買管理では、承認後に数値を書き換えることができてしまい、不正請求や不適切な取引のリスクがありました。しかし、べんりねっとを導入することで、申請から承認・発注・検収までの履歴がすべてシステムに記録され、承認後のデータ改ざんは不可能になりました。結果的に、購買プロセス全体の透明性が高まり、監査対応でも取引の記録を正確に示せるようになっています。データの改ざん防止はガバナンスを守るうえで不可欠な要素であり、システムによる仕組み化が大きな効果を発揮しているといえるでしょう。

本事例については以下の記事でさらに詳しく解説しているので、参考にしてみてください。

✓ 導入事例をチェック

「カルビー株式会社」様 >>

電子データでの記録で透明性向上

ガバナンスの強化は持続的な成長と信頼の基盤となる

ガバナンスは、不正防止や透明性の確保にとどまらず、迅速で適切な意思決定を支える「経営の土台」といえます。その実効性を高めるには、コンプライアンスや内部統制、マネジメントの役割を整理したうえで、社内規程の整備やDXを組み合わせて実務に落とし込むことが大切です。

なかでも購買は品目や取引先が多くリスクが顕在化しやすい領域のため、システム化による透明性の確保が大きな成果につながります。購買管理システム「べんりねっと」を活用すれば、承認から支払いまでを一元管理し、内部統制の徹底による不正防止と業務効率化を同時に実現できます。

まずは自社の現状を見える化し、優先度の高い領域から順に仕組み化を進めましょう。